市税

令和8年度(2026年度)以降の市・県民税に適用される主な税制改正について

令和7年度国の税制改正において、物価上昇が続く中、税負担および働き方を調整しやすくするため、給与所得控除の見直し、同一生計配偶者および扶養親族の合計所得金額に係る要件等の引上げ、大学生年代の子等に関する特別控除(特定親族特別控除)の創設が行われました。

これらの改正は令和7年1月1日から12月31日までの収入に対して課税される令和8年度の市・県民税から適用されます。

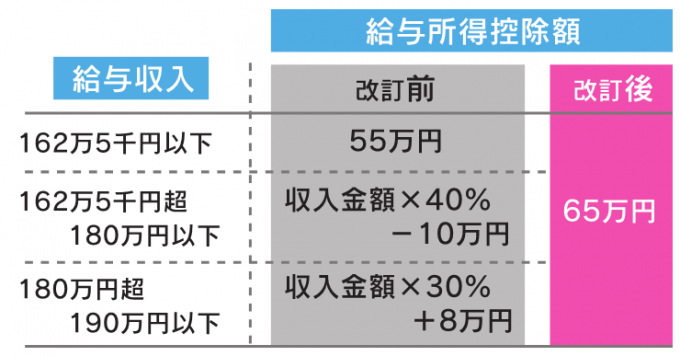

給与所得控除の見直し

給与収入が190万円以下の方に適用される給与所得控除額が65万円に引き上げられました。

※給与収入とは、1年間(1月~12月)に受け取る給料(社会保険料等が差し引かれる前の金額)を指します。

※家内労働者等の必要経費の特例として認められる金額も55万円から65万円に引き上げられます。

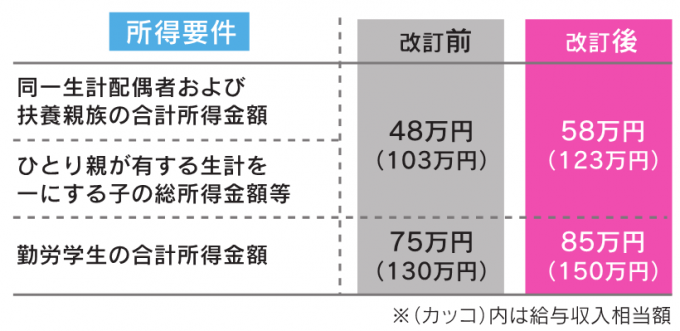

各種扶養控除等にかかる所得要件の見直し

配偶者控除・扶養控除について、対象となる扶養親族・同一生計配偶者の合計所得金額にかかる要件が48万円(給与収入103万円に相当)から58万円(給与収入123万円に相当)に引き上げられました。

また、その他各種所得控除についての所得金額にかかる要件が次のとおり変更となっております。

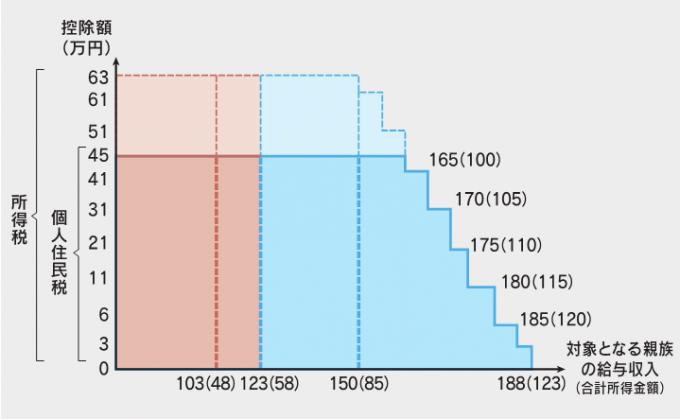

大学生年代の子などに関する特別控除(特定親族特別控除)の創設

大学生年代の子(19歳以上23歳未満の扶養親族)等については、合計所得金額が58万円(給与収入123万円に相当)を超えた場合でも、「特定親族特別控除」として扶養主が控除を受けられることとなりました。

※所得税では、特定親族特別控除は控除対象となる親族の合計所得金額が85万円(給与収入150万円)を超えると段階的に控除額が減少していきます。

※特定親族特別控除に該当する場合、扶養主に控除額の適用はありますが、税法上の扶養親族としては扱われません。そのため、市・県民税の非課税判定等における扶養親族数には含まれません。

【参考】給与所得者の非課税基準(いわゆる年収の壁)について

給与収入のみで考慮した場合の各種税制の適用について、基準額が次のように変更となります。

なお、実質的な手取り額への影響については、税負担以外に発生する社会保険料の負担、各種給付や手当等の変化なども別途考慮する必要がありますのでご注意ください。

|

住民税非課税 (※1) |

配偶者・ 扶養控除対象 (※2) |

大学生世代の子等控除対象 (※3) |

所得税非課税 (※4) |

|

| 改訂前 | 93万円 | 103万円 | 103万円 | 103万円 |

| 改訂後 | 103万円 | 123万円 | 123~188万円 | 160万円 |

※1:給与収入のみの方で同一生計配偶者や扶養親族が無い方の場合

※2:配偶者の収入額が123万円を超えた場合は配偶者特別控除の適用があります。

※3:所得税では収入額が150万円(住民税では160万円)を超えると控除額が段階的に下がります。

※4:所得税のみ、基礎控除額が48万円から最大95万円まで引き上げられました。

税制改正の詳細については、「税制改正の概要 令和7年度」をご覧ください。

| 担当課 | 市民環境部 収納課 |

|---|---|

| 所在地 | 〒883-8555 宮崎県日向市本町10番5号 |

| 電話 | 0982-66-1051 |

| FAX | 0982-54-0469 |

| メール | shunou@hyugacity.jp |